Σημαντική μείωση της εγχώριας αγοράς λευκών ηλεκτρικών οικιακών συσκευών το 2009

Τετάρτη, 28 Ιουλίου 2010

-

Σημαντική πτώση σημειώθηκε το 2009 στην συνολική εγχώρια κατανάλωση (σε τεμάχια) λευκών ηλεκτρικών οικιακών συσκευών, ως αποτέλεσμα του υφιστάμενου οικονομικού κλίματος.

-

Έντονος ανταγωνισμός λόγω πληθώρας εμπορικών σημάτων και τύπων συσκευών.

-

Η καθοδική πορεία στις συνολικές πωλήσεις των εν λόγω συσκευών αναμένεται να συνεχιστεί και το 2010.

Στην Ελλάδα η παραγωγή των λευκών ηλεκτρικών οικιακών συσκευών περιορίζεται σε μικρό αριθμό επιχειρήσεων, σε αντίθεση με τον εισαγωγικό τομέα ο οποίος είναι αρκετά αναπτυγμένος. Οι πρόσφατες μεταβολές και προοπτικές εξέλιξης του συγκεκριμένου κλάδου παρουσιάζονται στην τελευταία έκδοση της κλαδικής μελέτης που κυκλοφόρησε πρόσφατα από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group.

Οι λευκές ηλεκτρικές οικιακές συσκευές αποτελούν μέρος του αναγκαίου οικιακού εξοπλισμού. Η διαμόρφωση και η εξέλιξη της ζήτησής τους καθορίζεται κυρίως από την εξέλιξη της οικοδομικής δραστηριότητας και τη δημιουργία νέων νοικοκυριών, την τιμή πώλησης των προϊόντων σε συνδυασμό με το διαθέσιμο εισόδημα, τις ευκολίες πληρωμής, τη διείσδυση των προϊόντων στα νοικοκυριά (βαθμός κορεσμού), την αντικατάσταση λευκών ηλεκτρικών συσκευών λόγω παλαιότητας κλπ.

Η εγχώρια αγορά λευκών ηλεκτρικών οικιακών συσκευών περιλαμβάνει μεγάλο εύρος εμπορικών σημάτων και τύπων συσκευών, ικανοποιώντας τις ανάγκες των καταναλωτών ως προς την τιμή, την ποιότητα και τις διαθέσιμες τεχνολογίες.

Ο ανταγωνισμός σε επίπεδο τιμών και προσφορών μεταξύ των διαφόρων κατηγοριών καταστημάτων λιανικού εμπορίου, έχει καταστήσει τις αλυσίδες καταστημάτων ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών το κύριο κανάλι διάθεσης των εξεταζομένων προϊόντων. Η τάση αυτή έχει ενισχυθεί και από το ότι η συγκεκριμένη κατηγορία σημείων πώλησης έχει ευρεία γεωγραφική παρουσία. Παράλληλα, τα τελευταία χρόνια έχουν εισέλθει δυναμικά στην εξεταζόμενη αγορά, αλυσίδες σούπερ μάρκετ και cash & carry, ορισμένες από τις οποίες πραγματοποιούν και δικές τους εισαγωγές.

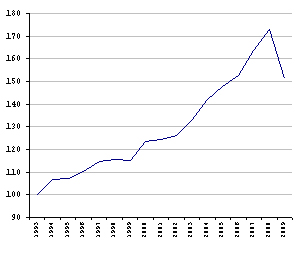

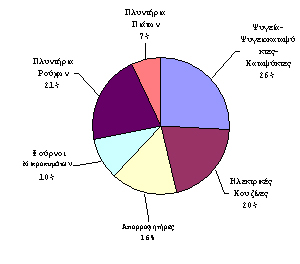

Η συνολική εγχώρια φαινομενική κατανάλωση (σε τεμάχια) λευκών ηλεκτρικών οικιακών συσκευών ακολούθησε ανοδική πορεία κατά το διάστημα 1993-2008. Το 2009, ωστόσο, ως αποτέλεσμα των συνεπειών της οικονομικής ύφεσης, η συνολική κατανάλωση μειώθηκε σημαντικά (κατά 12,5%) σε σχέση με το 2008. Η κατηγορία των ψυγείων-ψυγειοκαταψυκτών-καταψυκτών καταλαμβάνει το μεγαλύτερο μέρος της συνολικής κατανάλωσης (26%) για το 2009, ενώ ακολουθούν τα πλυντήρια ρούχων (21%) και οι ηλεκτρικές κουζίνες (20%).

| Διαχρονική εξέλιξη του δείκτη μεταβολής της εγχώριας κατανάλωσης λευκών ηλεκτρικών οικιακών συσκευών (1993=100) |

Διάρθρωση της εγχώριας αγοράς λευκών ηλεκτρικών οικιακών συσκευών (2009) |

|

|

|

Πηγή: Eκτιμήσεις αγοράς, ICAP Group

|

Όσον αφορά την εξέλιξη των πωλήσεων του κλάδου για το 2010, παράγοντες της αγοράς εκτιμούν ότι θα συνεχιστεί η καθοδική πορεία, το δε ποσοστό μείωσης προβλέπεται ότι θα είναι μεγαλύτερο στις εντοιχιζόμενες συσκευές.

Στα πλαίσια της μελέτης έγινε και χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει επιλεγμένων αριθμοδεικτών. Σύμφωνα με την ανάλυση του ομαδοποιημένου ισολογισμού για τις παραγωγικές επιχειρήσεις (βάσει δείγματος 4 εταιρειών), προκύπτουν τα εξής:

Οι συνολικές πωλήσεις των τεσσάρων επιχειρήσεων μειώθηκαν κατά 2,9% το 2008 σε σχέση με το 2007. Αντιθέτως, τα συνολικά μικτά κέρδη αυξήθηκαν κατά 2,6%. Μικρή αύξηση (κατά 4,5%) παρουσίασαν τα συνολικά καθαρά κέρδη το 2008/2007, εν αντιθέσει με τα κέρδη EBITDA τα οποία μειώθηκαν κατά 27,5%.

Σχετικά με τις εισαγωγικές επιχειρήσεις του κλάδου (βάσει δείγματος 12 εταιρειών), προκύπτουν τα εξής:

Οι συνολικές πωλήσεις των εταιρειών του δείγματος αυξήθηκαν το 2008 κατά 8,8% σε σχέση με το 2007. Ωστόσο, το περιθώριο μικτού κέρδους μειώθηκε το 2008 (24,01%) σε σχέση με το 2007 (25,02%), ενώ σημαντική ήταν η αύξηση των λοιπών λειτουργικών εξόδων και των χρηματοοικονομικών. Ως αποτέλεσμα των παραπάνω μεταβολών ήταν να μειωθούν κατά 56,9% τα κέρδη (προ φόρου) του συνόλου του δείγματος. Ομοίως, τα κέρδη ΕΒΙΤDA παρουσίασαν μείωση 32,7% το 2008 σε σχέση με το 2007.

H ICAP Group –με €56 εκατομμύρια έσοδα για το 2009 και 1.200 εργαζομένους- είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα. Διαθέτει γραφεία σε 5 ελληνικές πόλεις, και ισχυρή παρουσία στην Νοτιοανατολική Ευρώπη με θυγατρικές στη Βουλγαρία, στη Ρουμανία, στη Σερβία και στην Κύπρο. Η ICAP Group μετά την εξαγορά της από το SEEF Fund της Global Finance, της μεγαλύτερης εταιρείας ιδιωτικών κεφαλαίων στη Νοτιοανατολική Ευρώπη, εξελίσσεται ταχέως σε έναν πολυσχιδή οργανισμό, παρέχοντας ένα μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 μεγάλες κατηγορίες: Credit Risk Services, Marketing Solutions, Management Consulting και People Solutions.