Υποχώρηση παρουσίασε η κατανάλωση μπύρας στην Ελλάδα την τελευταία διετία

Τρίτη, 1 Νοεμβρίου 2011

-

Η ελληνικά αγορά μπύρας καλύπτεται κυρίως από την εγχώρια παραγωγή.

-

Η εγχώρια παραγωγή μπύρας μειώθηκε την τελευταία διετία με μέσο ετήσιο ρυθμό 2,9%.

-

Τα τελευταία χρόνια ο παραγωγικός τομέας διευρύνθηκε με την είσοδο επιχειρήσεων μικρο-ζυθοποιίας.

Η αγορά της μπύρας, σαφώς επηρεασμένη από την τρέχουσα οικονομική κατάσταση, εμφανίζει πτωτικές τάσεις και αναμένεται να παρουσιάσει περαιτέρω απώλειες την επόμενη διετία. Τα παραπάνω επισημαίνονται στην κλαδική μελέτη που εκπόνησε η Διεύθυνση Οικονομικών Μελετών της ICAP Group.

Έντονος ανταγωνισμός και αυξημένη συγκέντρωση χαρακτηρίζουν την αγορά μπύρας στην Ελλάδα. Στον παραγωγικό τομέα επικεφαλής βρίσκονται οι δύο μεγαλύτερες ζυθοβιομηχανίες, οι οποίες παράγουν, εισάγουν και διακινούν ισχυρά εμπορικά σήματα, ενώ δραστηριοποιούνται και λίγες ακόμη παραγωγικές επιχειρήσεις οι οποίες σταδιακά αυξάνουν τα μερίδιά τους. Επίσης, δραστηριοποιούνται και αρκετές εισαγωγικές εταιρείες του ευρύτερου κλάδου των ποτών και ειδών διατροφής, ενώ τα τελευταία χρόνια αισθητή είναι η είσοδος στον κλάδο κάποιων νέων επιχειρήσεων με χαρακτηριστικά μικρο-ζυθοποιίας. Από επιχειρηματική σκοπιά, δυνατό σημείο του κλάδου είναι κατ’ αρχήν η ύπαρξη ισχυρών επιχειρηματικών σχημάτων με γνωστά και καθιερωμένα εμπορικά σήματα και μεγάλη ποικιλία προϊόντων. Επίσης, δυνατό σημείο από πλευράς προϊόντος θεωρείται η χαμηλότερη τιμή της μπύρας σε σχέση με τα ανταγωνιστικά οινοπνευματώδη ποτά, η πληθώρα τελικών σημείων πώλησης, με “εύκολη” πρόσβαση για τους καταναλωτές.

Σχετικά με τα κύρια χαρακτηριστικά και τις τάσεις που επικρατούν στον κλάδο της ζυθοποιίας, η Διευθύντρια Οικονομικών - Κλαδικών Μελετών της ICAP Group, κ. Σταματίνα Παντελαίου, επεσήμανε τα εξής: «Το βασικό χαρακτηριστικό της ζήτησης μπύρας στην Ελλάδα, είναι η εποχικότητα. Η περίοδος με τη μεγαλύτερη ζήτηση αρχίζει τον Μάρτιο και διαρκεί 8 μήνες περίπου, ενώ η κορύφωσή της σημειώνεται μεταξύ Μαΐου και Σεπτεμβρίου. Η τουριστική κίνηση στη χώρα μας συμβάλλει θετικά στην εγχώρια κατανάλωση μπύρας. Επίσης, προσδιοριστικός παράγοντας της ζήτησης μπύρας είναι και η τιμή σε σύγκριση με τις τιμές των άλλων οινοπνευματώδη ποτών. Από την έρευνα οικογενειακών προϋπολογισμών που διενεργεί η ΕΛ.ΣΤΑΤ προκύπτει ότι το μερίδιο των μέσων μηνιαίων δαπανών για μπύρα επί των δαπανών για οινοπνευματώδη ποτά γενικότερα ανέρχεται σε 28,7%. Όσον αφορά τα υποκατάστατα προϊόντα, η διείσδυση στην αγορά ποτών χαμηλής περιεκτικότητας σε αλκοόλ όπως τα ποτά ready to drink ασκεί έντονο ανταγωνισμό στον κλάδο, καθώς τα εν λόγω προϊόντα αποσπούν μερίδιο αγοράς από τη μπύρα. Τα τελευταία χρόνια παρατηρείται τάση μετατόπισης της ζήτησης μπύρας, από την "κρύα" αγορά προς τη "ζεστή", με την πρώτη να εξακολουθεί να κατέχει το μεγαλύτερο μερίδιο».

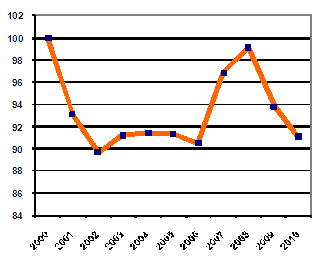

Ο βαθμός αυτάρκειας στην Ελληνική αγορά μπύρας είναι υψηλός (κυμαίνεται μεταξύ 87%-90%). Η εγχώρια φαινομενική κατανάλωση μπύρας παρουσίασε διακυμάνσεις την περίοδο 2000-2010, με το μέσο ετήσιο ρυθμό να διαμορφώνεται σε -0,9%. Ωστόσο, την τελευταία διετία μόνο, η κατανάλωση μπύρας υποχώρησε με μέσο ετήσιο ρυθμό της τάξης του 4%-5%. Η εισαγωγική διείσδυση στην αγορά μπύρας παρουσιάζει ανοδική τάση τα τελευταία χρόνια.

|

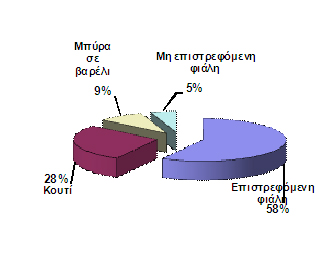

Εξέλιξη εγχώριας αγοράς μπύρας

|

|

α) Δείκτης εξέλιξης εγχώριας αγοράς μπύρας (2000-2010)

|

β) Κατανομή της αγοράς βάσει συσκευασίας (2010)

|

|

|

|

|

Έτος βάσης: 2000=100

|

Πηγή: ICAP Group Α.Ε.

|

Στα πλαίσια της μελέτης συντάχθηκε ομαδοποιημένος ισολογισμός των επιχειρήσεων του κλάδου βάσει δείγματος 8 παραγωγικών εταιρειών, για τις οποίες υπήρχαν διαθέσιμοι ισολογισμοί των χρήσεων 2009 και 2010. Το σύνολο του ενεργητικού των επιχειρήσεων διαμορφώθηκε σε €530,4 εκ. το 2010, παρουσιάζοντας μείωση 12,8% σχέση με το 2009, οφειλόμενη κυρίως στη σημαντική μείωση της αξίας των διαθεσίμων. Το σύνολο των ιδίων κεφαλαίων διαμορφώθηκε σε €297,8 εκ. το 2010, εμφανίζοντας μείωση (-21,8%) σε σχέση με το προηγούμενο έτος. Πτώση (κατά 16,4%) παρουσίασαν οι μεσομακροπρόθεσμες υποχρεώσεις την ίδια περίοδο,. Αντίθετα, οι βραχυπρόθεσμες υποχρεώσεις αυξήθηκαν (κατά 11,4%) και ανήλθαν σε €166,1 εκ. το ίδιο έτος. Οι συνολικές πωλήσεις των οκτώ (8) επιχειρήσεων παρουσίασαν αύξηση (3%) και διαμορφώθηκαν σε €564,1 εκ. το 2010. Τα μικτά κέρδη αυξήθηκαν, επίσης, με ανάλογο ρυθμό (3,6%). Ωστόσο, η σημαντική αύξηση των λειτουργικών εξόδων (κατά 11,7%), οδήγησε στην επιδείνωση του λειτουργικού αποτελέσματος (-20,5%). Τελικά, τα κέρδη προ φόρου μειώθηκαν κατά 23,8% και διαμορφώθηκαν σε €82,8 εκ. το 2010. Ομοίως, τα κέρδη EBITDA υποχώρησαν το τελευταίο έτος κατά 11,1% και διαμορφώθηκαν σε €130,1 εκ.

H ICAP Group – με €60 εκατομμύρια έσοδα για το 2010 και 1.200 εργαζομένους- είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα, με ισχυρή παρουσία στην Νοτιοανατολική Ευρώπη και την Κύπρο. Μετά την εξαγορά της από το SEEF Fund της Global Finance, παρέχει μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 κατηγορίες: Credit Risk Services, Marketing Solutions, Management Consulting και People Solutions.