Μείωση παρουσίασε η εγχώρια αγορά χημικών B2B το 2009 σε αντίθεση με τη δυναμική αύξηση που κατέγραψε τα τρία προηγούμενα έτη

Παρασκευή, 11 Φεβρουαρίου 2011

-

Το 2009 η συνολική αξία της εγχώριας αγοράς βασικών χημικών και χημικών πρώτων υλών (χημικά B2B) κατέγραψε μείωση 12%.

-

Η ζήτηση για βιομηχανικά χημικά “παρακολουθεί” την πορεία των παραγωγικών επιχειρήσεων στους κλάδους όπου τα προϊόντα αυτά έχουν εφαρμογή (π.χ. βιομηχανία πλαστικών, χρωμάτων, απορρυπαντικών κ.ά).

Στα χημικά “B2B” δραστηριοποιείται μεγάλος αριθμός επιχειρήσεων σε σύγκριση με το μέγεθος της εγχώριας αγοράς. Όπως υποδηλώνει ο όρος “B2B”, τα προϊόντα αυτά απευθύνονται στη βιομηχανία. Οι περισσότερες επιχειρήσεις έχουν αναπτύξει μικτή δραστηριότητα (παραγωγή και εισαγωγές-εμπορία), τόσο στα εξεταζόμενα προϊόντα όσο και στα χημικά με την ευρύτερη έννοια (συνδυασμός τελικών και ενδιάμεσων προϊόντων).

Οι τιμές των χημικών “B2B” λόγω και της φύσης τους καθορίζονται από τις διεθνείς εξελίξεις αλλά και από τον αριθμό των επιχειρήσεων που συμβάλλει στο διαμορφούμενο επίπεδο ανταγωνισμού.

Η ζήτηση για χημικά “B2B” επηρεάζεται από την πορεία των επιμέρους κλάδων εφαρμογής, μεταξύ των οποίων: τα χρώματα και τα βερνίκια, τα πλαστικά είδη, τα καθαριστικά και απορρυπαντικά οικιακής χρήσης, οι γραφικές τέχνες που συνδέονται με τη διαφήμιση, αλλά ακόμη και τα αγροχημικά που συνδέονται με τις τιμές των αγροτικών προϊόντων.

Τα συμπεράσματα αυτά προκύπτουν από την πρώτη έκδοση της κλαδικής μελέτης «Βασικά Χημικά και Χημικές Πρώτες Ύλες» που εκπόνησε πρόσφατα η Διεύθυνση Οικονομικών Μελετών της ICAP Group ΑΕ.

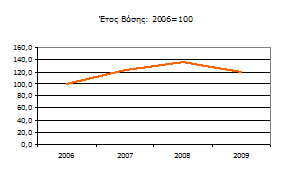

Στο διάστημα 2006-2008 η εγχώρια αγορά (πωλήσεις σε αξία) χημικών “B2B” παρουσίασε αύξηση με μέσο ετήσιο ρυθμό 16,2%. Όπως επιβεβαιώνουν και παράγοντες του κλάδου, μεγαλύτερη άνοδος σημειώθηκε στο διάστημα 2006-2007 (22%). Από το 2008 ανακόπτεται η ανοδική πορεία λόγω της αρνητικής οικονομικής συγκυρίας (2008/2007: +10,7%) και το 2009 σημειώθηκε κάμψη της τάξης του 12%.

Η τρέχουσα οικονομική κρίση κυριαρχεί στην προβλεπόμενη εξέλιξη του κλάδου για το 2010 και το 2011. Σαφώς, οι προβλέψεις διαφέρουν ανάλογα με τον τομέα εφαρμογής των εξεταζόμενων προϊόντων.

|

Δείκτης εξέλιξης της αξίας της εγχώριας αγοράς χημικών B2B (2006-2009)

|

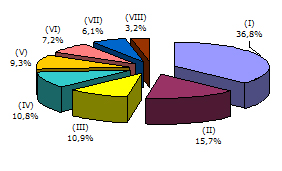

Κατανομή της εγχώριας αγοράς χημικών B2B βάσει αξίας (2009)

|

|

|

|

|

*(I) Χημικά & π-υ πλαστικών

(II) Ειδικά (specialty) & άλλα χημικά

(III) Χημικά χρωμάτων-βερνικιών

(IV) Βιοκαύσιμα/ βιοντήζελ

|

(V) Χημικά & π-υ καλλυντικών-απορρυπαντικών-φαρμάκων

(VI) Χημικά δομικών υλικών/ κατασκευών

(VII) Χημικά επεξ. νερού/ προστασίας περιβάλλοντος

(VIII) Χημικά λιπασμάτων/ αγροχημικών

|

| |

Πηγή: ICAP Group- Εκτιμήσεις αγοράς

|

Αναφορικά με την κατανομή της αγοράς ως προς τους κυριότερους κλάδους εφαρμογής σημειώνεται ότι: Βάσει αντιπροσωπευτικού δείγματος επιχειρήσεων, εκτιμάται ότι ποσοστό 36,8% της αξίας πωλήσεων χημικών “B2B” το 2009 αφορά πρώτες ύλες και συστατικά της βιομηχανίας πλαστικών. Ακολουθούν τα ειδικά (specialty) και άλλα χημικά (πολλαπλών εφαρμογών) με ποσοστό 15,7% και σε απόσταση τα χημικά χρωμάτων-βερνικιών (10,9%).

Το εμπορικό ισοζύγιο της χώρας στα εξεταζόμενα προϊόντα είναι σταθερά ελλειμματικό και επιδεινούμενο τα τελευταία τέσσερα χρόνια, με μέσο ετήσιο ρυθμό μεταβολής 8,5%. Σύμφωνα με παράγοντες του κλάδου, τούτο αποδίδεται κυρίως στη σταδιακή αποβιομηχάνιση της χώρας. Κύρια πηγή προέλευσης των εισαγόμενων χημικών είναι οι χώρες της ΕΕ (Γερμανία, Ιταλία κ.ά). ενώ κυριότερος προορισμός των εξαγωγών είναι τα Βαλκάνια (Αλβανία, Βουλγαρία).

Στα πλαίσια της μελέτης έγινε χρηματοοικονομική ανάλυση αρκετών επιχειρήσεων χημικών “B2B” βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συντάχθηκε ομαδοποιημένος ισολογισμός για την περίοδο 2008-2009, βάσει αντιπροσωπευτικού δείγματος 29 επιχειρήσεων του κλάδου.

Όπως προκύπτει από τα δεδομένα αυτά, το σύνολο του ενεργητικού των εν λόγω επιχειρήσεων αυξήθηκε κατά 2% το 2009/2008. Οι συνολικές πωλήσεις τους σημείωσαν μείωση 9,6% το ίδιο έτος. Το μικτό κέρδος μειώθηκε κατά 14,9%, ενώ μείωση κατά 28,2% παρουσίασε το συνολικό λειτουργικό αποτέλεσμα, καθώς και το αποτέλεσμα προ φόρων (-21,6%). Εξίσου αρνητική ήταν και η εξέλιξη των κερδών EBITDA (-22,7%).

H ICAP Group –με €56 εκατομμύρια έσοδα για το 2009 και 1.100 εργαζομένους- είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα. Διαθέτει γραφεία σε 5 ελληνικές πόλεις, και ισχυρή παρουσία στην Νοτιοανατολική Ευρώπη με θυγατρικές στη Βουλγαρία, στη Ρουμανία, στη Σερβία και στην Κύπρο. Η ICAP Group μετά την εξαγορά της από το SEEF Fund της Global Finance, της μεγαλύτερης εταιρείας ιδιωτικών κεφαλαίων στη Νοτιοανατολική Ευρώπη, εξελίσσεται ταχέως σε έναν πολυσχιδή οργανισμό, παρέχοντας ένα μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 μεγάλες κατηγορίες: Credit Risk Services, Marketing Solutions, Management Consulting και People Solutions.