Η μείωση της ζήτησης εξαιτίας της οικονομικής κρίσης έπληξε και την εγχώρια αγορά πλαστικών ειδών συσκευασίας τη διετία 2009-2010

Δευτέρα, 28 Νοεμβρίου 2011

-

Tα πλαστικά φύλλα-φιλμ κατέλαβαν το μεγαλύτερο μερίδιο (27%) στη συνολική κατανάλωση πλαστικών ειδών συσκευασίας το 2010.

-

Οι απότομες διακυμάνσεις των διεθνών τιμών του πετρελαίου και των παραγώγων του και η τρέχουσα οικονομική ύφεση αποτελούν τις κυριότερες απειλές του κλάδου.

Στον κλάδο της πλαστικής συσκευασίας δραστηριοποιείται μεγάλος αριθμός επιχειρήσεων που διαφέρουν μεταξύ τους ως προς το μέγεθος και το εύρος των προϊόντων τους. Οι περισσότερες δραστηριοποιούνται στον παραγωγικό τομέα, ενώ λίγες σχετικά είναι αυτές που πραγματοποιούν εισαγωγές στα εξεταζόμενα είδη. Παράλληλα, υπάρχουν ορισμένες καθετοποιημένες επιχειρήσεις που παράγουν πλαστικά είδη αποκλειστικά για τη συσκευασία των δικών τους προϊόντων (π.χ. χυμών, αναψυκτικών κ.ά). Ο κλάδος χαρακτηρίζεται από έντονο ανταγωνισμό, ιδιαίτερα σε ορισμένες κατηγορίες προϊόντων, ενώ ορισμένες εταιρείες έχουν σημαντική εξαγωγική επίδοση.

Οι τελευταίες μεταβολές αλλά και οι προοπτικές εξέλιξης του συγκεκριμένου κλάδου παρουσιάζονται στην δέκατη έκδοση που εκπόνησε πρόσφατα η Διεύθυνση Οικονομικών Μελετών της ICAP Group.

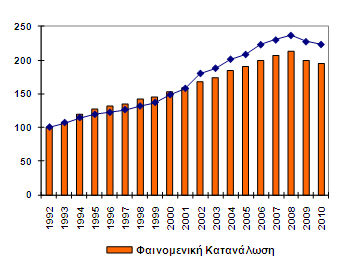

Η συνολική εγχώρια παραγωγή πλαστικών ειδών συσκευασίας αυξήθηκε κατά τη διάρκεια της περιόδου 1992-2008, με μέσο ετήσιο ρυθμό 5,2%. Στη συνέχεια, ωστόσο (2009-2010), σημειώθηκε κάμψη στην παραγωγή (μείωση κατά 5,7% το 2010 σε σχέση με το 2008). Αντίστοιχα, την τελευταία διετία η συνολική κατανάλωση μειώθηκε με μέσο ετήσιο ρυθμό 4,3%, ως αποτέλεσμα της πτώσης της ζήτησης σε ορισμένες κατηγορίες πλαστικών ειδών συσκευασίας, λόγω της οικονομικής ύφεσης.

Αναφορικά με την εξαγωγική επίδοση και τα βασικά προβλήματα που δυσχεραίνουν την πορεία και ανάπτυξη του κλάδου, η Διευθύντρια Οικονομικών - Κλαδικών Μελετών της ICAP Group, κ. Σταματίνα Παντελαίου, επεσήμανε τα εξής: «Η εγχώρια παραγωγή καλύπτει το μεγαλύτερο μέρος της αγοράς πλαστικών ειδών συσκευασίας. Τα τελευταία χρόνια παρατηρείται σημαντική άνοδος των εξαγωγών, κυρίως στα εύκαμπτα είδη πλαστικής συσκευασίας, ενώ οι κατηγορίες των δύσκαμπτων ειδών συσκευασίας χαρακτηρίζονται από χαμηλή εισαγωγική και εξαγωγική δραστηριότητα. Το 2010 ο όγκος των εξαγωγών εκτιμάται ότι κάλυψε το 29,4% της συνολικής παραγωγής. Η διακύμανση των διεθνών τιμών του πετρελαίου και η εξάρτηση, σε μεγάλο βαθμό, των παραγωγικών επιχειρήσεων πλαστικής συσκευασίας από ξένες αγορές για την προμήθεια πρώτων υλών, αποτελούν ορισμένα από τα σημαντικότερα προβλήματα του κλάδου. Παράλληλα, την τελευταία διετία αρκετοί από τους κλάδους – πελάτες των εξεταζόμενων προϊόντων επηρεάστηκαν αρνητικά από την οικονομική ύφεση, με αποτέλεσμα να μειωθεί αντίστοιχα η ζήτηση αρκετών ειδών πλαστικής συσκευασίας».

|

Δείκτης εξέλιξης της εγχώριας αγοράς πλαστικών ειδών συσκευασίας (1992-2010)

|

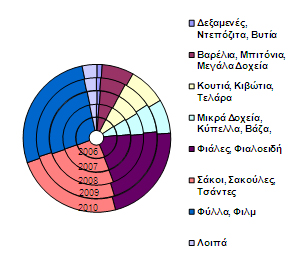

Διάρθρωση της εγχώριας αγοράς πλαστικής συσκευασίας ανά κατηγορία (2006-2010)

|

|

|

|

|

Έτος Βάσης: 1992=100

|

Πηγή: Εκτιμήσεις αγοράς - ICAP

|

Την περίοδο 2005-2010 την πρώτη θέση στο σύνολο της αγοράς καταλαμβάνουν τα πλαστικά φύλλα-φιλμ, το μερίδιο των οποίων ανήλθε σε 27,1% το 2010. Ακολουθεί η κατηγορία σάκοι-σακούλες-τσάντες, που απέσπασε το 23,7% της εγχώριας αγοράς, καθώς και οι φιάλες και τα λοιπά φιαλοειδή προϊόντα τα οποία συμμετείχαν με 22% περίπου. Η κατηγορία των πλαστικών κουτιών, κιβωτίων και τελάρων κάλυψε περίπου το 8,3% του συνόλου το 2010.

Στα πλαίσια της μελέτης έγινε χρηματοοικονομική ανάλυση αντιπροσωπευτικού δείγματος παραγωγικών επιχειρήσεων πλαστικής συσκευασίας. Επιπλέον, διαμορφώθηκε ο ομαδοποιημένος ισολογισμός βάσει δείγματος 70 επιχειρήσεων του κλάδου, για τις οποίες υπήρχαν διαθέσιμα δημοσιευμένα στοιχεία για τα έτη 2009 και 2010. Από την επεξεργασία αυτών προκύπτει ότι, το σύνολο του ενεργητικού των εταιρειών του δείγματος παρουσίασε οριακή μείωση (κατά 0,08%) το 2010 σε σχέση με το 2009. Τα συνολικά ίδια κεφάλαια μειώθηκαν κατά 2,7% την ίδια περίοδο.

Οι συνολικές πωλήσεις των 70 εταιρειών του δείγματος εμφάνισαν πτώση ποσοστού 3,87% το 2010/09. Ωστόσο, το κόστος των πωλήσεων παρέμεινε σταθερό, με συνέπεια να υπάρξει πολύ εντονότερη μείωση του μικτού κέρδους (-19,8%). Τελικά, το λειτουργικό αποτέλεσμα επιδεινώθηκε κατά 79,7%. Οι παραπάνω μεταβολές, σε συνάρτηση και με την αύξηση των μη λειτουργικών εξόδων (κατά 58,63%), είχαν ως αποτέλεσμα τη δραστική μείωση των κερδών (προ φόρου) κατά 99,9% το 2010/09. Ομοίως, τα κέρδη EBITDA μειώθηκαν κατά 33% την ίδια περίοδο.