Πτώση καταγράφουν οι φαρμακευτικές επιχειρήσεις

Τετάρτη, 8 Φεβρουαρίου 2012

-

Το προφίλ υγείας και το ποσοστό γήρανσης του πληθυσμού αποτελούν τους κύριους παράγοντες, οι οποίοι επηρεάζουν τη ζήτηση για φάρμακα και παραφαρμακευτικά είδη.

-

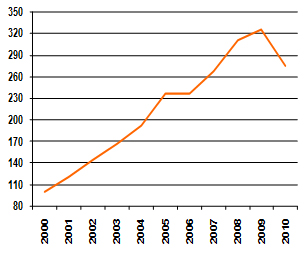

Το συνολικό μέγεθος της αγοράς φαρμάκου αυξήθηκε την περίοδο 2000-2009 με μέσο ετήσιο ρυθμό αύξησης 14,1%, ενώ το 2010 υποχώρησε κατά 15,7% σε σχέση με το προηγούμενο έτος.

Το κλίμα ύφεσης στην ελληνική οικονομία και η μείωση των τιμών, είχαν ως αποτέλεσμα τη συρρίκνωση της αγοράς φαρμάκου, έπειτα από μια μακρά περίοδο ανοδικής πορείας. Οι τελευταίες μεταβολές και προοπτικές εξέλιξης του συγκεκριμένου κλάδου παρουσιάζονται στην δεύτερη έκδοση της κλαδικής μελέτης που κυκλοφόρησε πρόσφατα από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group AE.

Το προφίλ υγείας και το ποσοστό γήρανσης του πληθυσμού αποτελούν τους κύριους παράγοντες, οι οποίοι επηρεάζουν τη ζήτηση για φάρμακα και παραφαρμακευτικά είδη. Οι μακροχρόνιες προβολές πληθυσμού της Ελληνικής Στατιστικής Αρχής (ΕΛ.ΣΤΑΤ.) δείχνουν αύξηση του ποσοστού του πληθυσμού άνω των 65 ετών μέχρι το έτος 2050.

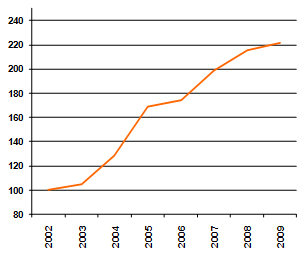

Στην ελληνική αγορά φαρμάκου δραστηριοποιείται ήδη αξιόλογος αριθμός επιχειρήσεων (τόσο σε επίπεδο παραγωγής όσο και εισαγωγής) με μακρόχρονη και ισχυρή παρουσία και δυναμική, ορισμένες εκ των οποίων αποτελούν θυγατρικές ισχυρών πολυεθνικών ομίλων. Ως εκ τούτου, ο κλάδος χαρακτηρίζεται από έντονο ανταγωνισμό, ενώ οι στρατηγικές κινήσεις, οι οποίες καταγράφονται και στην ελληνική επικράτεια, είναι κυρίως αποτέλεσμα της διεθνούς τάσης για συγχωνεύσεις και εξαγορές. Αν και ο εξεταζόμενος κλάδος απαρτίζεται στην πλειοψηφία του από εισαγωγικές επιχειρήσεις, ολοένα και μεγαλύτερη καθίσταται η συνεισφορά της ελληνικής φαρμακοβιομηχανίας, καθώς τα εγχωρίως παραγόμενα φάρμακα αυξήθηκαν με μέσο ετήσιο ρυθμό 12% την περίοδο 2002-2009.

Οι φαρμακευτικές επιχειρήσεις δίνουν ιδιαίτερη βαρύτητα στην εξάπλωση του συνεργαζόμενου δικτύου διανομής τους (φαρμακαποθήκες), προκειμένου να προωθήσουν τα παραγόμενα/εισαγόμενα προϊόντα και να ανταποκριθούν στις απαιτήσεις της αγοράς για επάρκεια. Επιπρόσθετα, διαθέτουν αξιόλογα κεφάλαια για Έρευνα και Ανάπτυξη (R&D) και πραγματοποιούν επενδύσεις με σκοπό την ανανέωση και τον εκσυγχρονισμό του μηχανολογικού τους εξοπλισμού και της παραγωγικής διαδικασίας.

|

α) Εξέλιξη εγχώριας αγοράς φαρμάκων

(2000-2010)

|

β) Εξέλιξη εγχώριας παραγωγής φαρμάκων (2002-2009)

|

|

|

|

|

Έτος Βάσης=2000

|

Έτος Βάσης=2002

|

|

Πηγή: ICAP Group

|

Αναφερόμενη στην πορεία και στην εξέλιξη της αγοράς, η Διευθύντρια Οικονομικών - Κλαδικών Μελετών της ICAP Group, κ. Σταματίνα Παντελαίου, τόνισε τα εξής: «Το συνολικό μέγεθος της αγοράς φαρμάκου κινήθηκε ανοδικά την περίοδο 2000-2009 με μέσο ετήσιο ρυθμό αύξησης 14,1%. Η μείωση των τιμών με τα διαδοχικά Δελτία Τιμών Φαρμάκων, τον Ιούνιο και Σεπτέμβριο του 2010, στα πλαίσια της δημοσιονομικής προσαρμογής, οδήγησε σε μείωση των αποθεμάτων και επέφερε πτώση των πωλήσεων, με αποτέλεσμα η εν λόγω αγορά να υποχωρήσει κατά 15,7% το 2010 σε σχέση με το προηγούμενο έτος. Η αξία των εισαγόμενων φαρμακευτικών προϊόντων σημείωσε μείωση 9,7% το 2010/09, ενώ η αξία των εξαγωγών φαρμάκων συνέχισε την ανοδική της πορεία, εμφανίζοντας αύξηση κατά 9,2% το 2010 σε σχέση με το προηγούμενο έτος».

Από τη σύνταξη του ομαδοποιημένου ισολογισμού 23 παραγωγικών φαρμακευτικών εταιρειών προκύπτει ότι το σύνολο του ενεργητικού των επιχειρήσεων του δείγματος, παρουσίασε μείωση 24,5% το 2010 σε σχέση με το 2009. Οι συνολικές πωλήσεις των επιχειρήσεων του δείγματος μειώθηκαν επίσης κατά 16,1% το 2010 σε σχέση με το 2009, ενώ και το μικτό κέρδος υποχώρησε κατά 33,8%. Από την άλλη πλευρά αύξηση παρουσίασαν τόσο οι χρηματοοικονομικές δαπάνες (κατά 68,3%) όσο και τα λειτουργικά έξοδα (κατά 146,4%). Εάν εξαιρεθεί μία εταιρεία (οι υπέρογκες ζημίες της οποίας επηρεάζουν δραστικά τα συνολικά αποτελέσματα του δείγματος), τα κέρδη προ φόρων των λοιπών εταιρειών μειώθηκαν κατά 69,4% το 2010/09.

Τέλος, από τη σύνταξη του ομαδοποιημένου ισολογισμού 31 εισαγωγικών φαρμακευτικών εταιρειών προκύπτει ότι το σύνολο του ενεργητικού των επιχειρήσεων του δείγματος παρουσίασε οριακή αύξηση (0,8%) το 2010 σε σχέση με το προηγούμενο έτος. Οι συνολικές πωλήσεις των επιχειρήσεων του δείγματος παρουσίασαν μείωση κατά 13,9% το 2010 σε σχέση με το 2009, ενώ και το μικτό κέρδος μειώθηκε κατά 26,3% την ίδια περίοδο. Μείωση παρουσίασαν τόσο οι χρηματοοικονομικές δαπάνες (κατά 34,3%) όσο και τα λειτουργικά αποτελέσματα (κατά 105,7%), ενώ το τελικό καθαρό αποτέλεσμα ήταν ζημιογόνο το 2010.