Πτώση σημειώνει η κατανάλωση χυμών και αναψυκτικών το 2010

Τετάρτη, 20 Ιουλίου 2011

-

Η συνολική κατανάλωση χυμών παρουσίασε ελαφρά μείωση την τελευταία διετία.

-

Πτωτική πορεία ακολούθησε τα τελευταία χρόνια η συνολική κατανάλωση αναψυκτικών.

-

Έντονος ανταγωνισμός μεταξύ των «καθιερωμένων brands».

Η εξέλιξη της αγοράς χυμών και αναψυκτικών διερευνήθηκε στην Κλαδική Μελέτη που εκπόνησε η Διεύθυνση Οικονομικών Μελετών της ICAP Group, σύμφωνα με την οποία ο εν λόγω κλάδος ελέγχεται από λίγες μεγάλου μεγέθους εταιρείες. Ωστόσο, στην ελληνική αγορά δραστηριοποιούνται και άλλες επιχειρήσεις μικρομεσαίου μεγέθους, ορισμένες εκ των οποίων έχουν επεκτείνει τα τελευταία χρόνια το δίκτυο πωλήσεών τους σε ολόκληρη την ελληνική επικράτεια, ενώ οι υπόλοιπες δραστηριοποιούνται κυρίως στην τοπική αγορά.

Οι συνθήκες έντονου ανταγωνισμού, οι οποίες επικρατούν στον κλάδο των χυμών – αναψυκτικών, οδηγεί τις επιχειρήσεις αφενός στην πραγματοποίηση υψηλών δαπανών για διαφήμιση προκειμένου να ενισχύσουν την αναγνωρισιμότητα των εμπορικών τους σημάτων (παλαιών και νέων) και να διατηρήσουν ή/και να αυξήσουν το μερίδιο αγοράς τους και αφετέρου, στην παρουσίαση νέων προϊόντων (π.χ. χυμοί με νέες γεύσεις εμπλουτισμένοι με βιταμίνες και ιχνοστοιχεία, νέα ισοτονικά – αθλητικά - ενεργειακά ποτά, αναψυκτικά τύπου «light» σε διάφορες γεύσεις, κ.ά.).

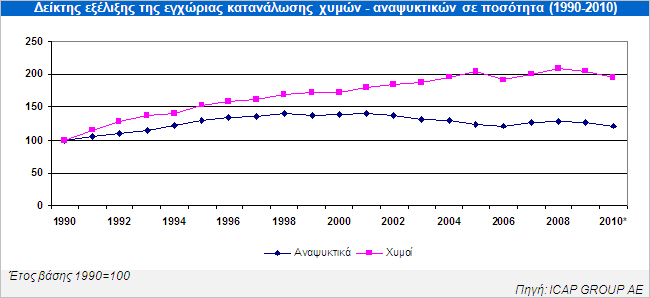

Ο όγκος της εγχώριας φαινομενικής κατανάλωσης χυμών ακολούθησε, σε γενικές γραμμές, ανοδική πορεία κατά τη διάρκεια της περιόδου 1990-2008, με μέσο ετήσιο ρυθμό μεταβολής 4,15%. Ωστόσο, το 2009, η εγχώρια κατανάλωση χυμών παρουσίασε μικρή πτώση (2009/08: -1,2%), η οποία εκτιμάται ότι συνεχίστηκε και το 2010 (2010/09: -5,7%). Πτωτικές τάσεις παρουσιάζει τα τελευταία χρόνια η συνολική κατανάλωση αναψυκτικών. Ειδικότερα, το 2010 σημειώθηκε περαιτέρω μείωση της κατανάλωσης κατά 4,6% (2009/08: -1,5%).

Η ζήτηση τόσο στους χυμούς, όσο και στα αναψυκτικά καλύπτεται κατά κύριο λόγο από την εγχώρια παραγωγή, οι δε εισαγωγές κάλυψαν μόλις το 2,3% και το 5,8% της συνολικής εγχώριας κατανάλωσης χυμών και αναψυκτικών, το 2009, αντίστοιχα. Η εξαγωγική επίδοση των εξεταζομένων προϊόντων κυμάνθηκε, επίσης, σε χαμηλά επίπεδα και διαμορφώθηκε σε 9,6% και 4% αντίστοιχα, το 2009.

Στα πλαίσια της μελέτης έγινε και χρηματοοικονομική ανάλυση των παραγωγικών επιχειρήσεων χυμών και αναψυκτικών βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός βάσει αντιπροσωπευτικού δείγματος επιχειρήσεων, για την περίοδο 2008-2009.

Από την ανάλυση του ομαδοποιημένου ισολογισμού των παραγωγικών επιχειρήσεων του κλάδου (βάσει δείγματος 17 εταιρειών) προκύπτουν τα εξής: Οι πωλήσεις των εταιρειών του δείγματος παρουσίασαν μείωση 1,73% το 2009/08, ωστόσο, η συγκράτηση του κόστους οδήγησε σε οριακή αύξηση (0,58%) των συνολικών μικτών κερδών. Το λειτουργικό αποτέλεσμα αυξήθηκε κατά 18,9%, τα δε καθαρά κέρδη διευρύνθηκαν κατά 13,53%. Μικρή άνοδος σημειώθηκε και στα κέρδη EBITDA (2,54%).

H ICAP Group – με €60 εκατομμύρια έσοδα για το 2010 και 1.200 εργαζομένους- είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα, με ισχυρή παρουσία στην Νοτιοανατολική Ευρώπη και την Κύπρο. Μετά την εξαγορά της από το SEEF Fund της Global Finance, παρέχει μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 κατηγορίες: Credit Risk Services, Marketing Solutions,Management Consulting και People Solutions.