Δραστική μείωση της εγχώριας παραγωγής προϊόντων χάλυβα

Παρασκευή, 4 Φεβρουαρίου 2011

-

Η συνεχιζόμενη πτώση της κατασκευαστικής δραστηριότητας έπληξε καίρια τη βιομηχανία βασικών μετάλλων.

-

H εγχώρια φαινομενική κατανάλωση ετοίμων προϊόντων χάλυβα σημείωσε μείωση 26% το 2009 σε σχέση με το 2008.

Στην Ελλάδα η εγχώρια παραγωγή χάλυβα είναι συγκεντρωμένη σε πέντε μεγάλες χαλυβουργίες με μακρόχρονη και ισχυρή παρουσία και δυναμική. Η εξέλιξη της τιμής του χάλυβα και η πορεία των κλάδων στους οποίους βρίσκει εφαρμογή ο χάλυβας, αποτελούν τους κύριους παράγοντες επηρεασμού της ζήτησης για προϊόντα χάλυβα.

Το γενικότερο οικονομικό περιβάλλον και ιδίως η μεγάλη και συνεχιζόμενη υποχώρηση της οικοδομικής δραστηριότητας, είχαν αρνητικές συνέπειες για τον κλάδο της χαλυβουργίας, με συνέπειες την απότομη πτώση της ζήτησης και των τιμών, για τα προϊόντα χάλυβα. Οι πρόσφατες μεταβολές που χαρακτήρισαν το συγκεκριμένο κλάδο παρουσιάζονται στην έβδομη έκδοση της κλαδικής μελέτης, που κυκλοφόρησε πρόσφατα από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group AE.

Η μεγαλύτερη κατανάλωση χάλυβα προέρχεται από τον κατασκευαστικό κλάδο. Ως εκ τούτου το μεγαλύτερο μέρος της ζήτησης αφορά ράβδους οπλισμού σκυροδέματος, χονδρόσυρμα, δομικά πλέγματα και ελαφρύ μορφοσίδηρο. Επίσης, αξιόλογο ποσοστό της παραγωγής αφορά πλατέα προϊόντα ψυχρής και θερμής έλασης, που χρησιμοποιούνται για την κατασκευή μεταλλικών ειδών συσκευασίας και αποθήκευσης (π.χ. βαρέλια, δεξαμενές), σωλήνων μεταφοράς υγρών και λοιπών βιομηχανικών προϊόντων. Όλες σχεδόν οι επιχειρήσεις ασχολούνται με επιμήκη προϊόντα.

Οι επιχειρήσεις του κλάδου υλοποίησαν τα τελευταία χρόνια μεγάλου ύψους επενδυτικά προγράμματα, με στόχο τη βελτίωση των εγκαταστάσεών τους και τον εκσυγχρονισμό του υπάρχοντος μηχανολογικού εξοπλισμού. Η συνεχής τεχνολογική εξέλιξη στην παραγωγική διαδικασία, ο αυξημένος ανταγωνισμός και η ανάγκη για διατήρηση του κόστους παραγωγής σε χαμηλά επίπεδα, η βελτίωση της αποδοτικότητας των παραγωγικών μονάδων, η ενίσχυση της ασφάλειας, αποτελούν τους κυριότερους παράγοντες που συνθέτουν την αυξημένη επενδυτική δραστηριότητα.

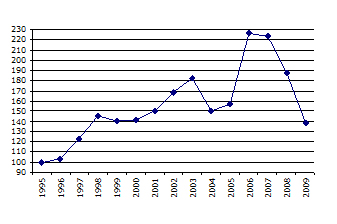

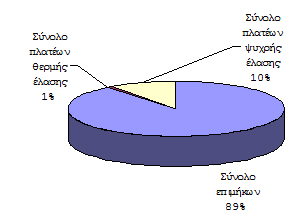

Διάγραμμα 1 Εξέλιξη συνολικής αγοράς προϊόντων χάλυβα.

|

α) Διαχρονική εξέλιξη του δείκτη της εγχώριας αγοράς προϊόντων χάλυβα (1995=100)

|

β) Διάρθρωση εγχώριας παραγωγής προϊόντων χάλυβα (2009)

|

|

|

|

| |

Πηγή: ICAP Group

|

Όσον αφορά τις τελευταίες εξελίξεις στην αγορά της χαλυβουργίας, η συνολική εγχώρια παραγωγή τελικών προϊόντων χάλυβα μειώθηκε κατά 18,1% το 2009/08. Τα επιμήκη προϊόντα κατέλαβαν το 89% της συνολικής εγχώριας παραγωγής ετοίμων προϊόντων χάλυβα το 2009, ενώ τα πλατέα κάλυψαν μερίδιο 11%. Από τα επιμήκη προϊόντα η κυριότερη κατηγορία είναι οι ράβδοι οπλισμού σκυροδέματος (καλύπτουν σχεδόν το 75% της κατηγορίας).

Η εγχώρια φαινομενική κατανάλωση ετοίμων προϊόντων χάλυβα σημείωσε μείωση 26% το 2009 σε σχέση με το 2008. Τα επιμήκη προϊόντα χάλυβα αποτελούν και πάλι την κυριότερη κατηγορία, με μερίδιο 66,2% της αγοράς ετοίμων προϊόντων χάλυβα. Η εισαγωγική διείσδυση στην αγορά ετοίμων προϊόντων χάλυβα υποχώρησε το 2009, οπότε και διαμορφώθηκε σε 39,6%, ενώ ο βαθμός εξωστρέφειας διαμορφώθηκε σε 28,5%.

Στα πλαίσια της μελέτης έγινε και χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός των 5 επιχειρήσεων παραγωγής χάλυβα, για τις οποίες υπήρχαν διαθέσιμα στοιχεία ισολογισμών των χρήσεων 2009. Tο σύνολο του ενεργητικού παρουσίασε μείωση τη διετία 2008-2009 σε ποσοστό 8,5%. Οι συνολικές πωλήσεις των 5 εταιρειών σημείωσαν ραγδαία μείωση (κατά 50,7%) το 2009 σε σχέση με το 2008. Τα συνολικά μικτά κέρδη έλαβαν αρνητική τιμή το 2009, στοιχείο ενδεικτικό πωλήσεων σε τιμές κάτω του κόστους. Απόρροια, των ανωτέρω ήταν η δραστική επιδείνωση των αποτελεσμάτων, ενώ το τελικό καθαρό αποτέλεσμα ήταν ζημιογόνο το 2009, έναντι των αντίστοιχων καθαρών κερδών του προηγούμενου έτους. Τέλος, σημειώνεται ότι όλες οι εταιρείες ήταν ζημιογόνες το 2009.

H ICAP Group –με €56 εκατομμύρια έσοδα για το 2009 και 1.100 εργαζομένους- είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα. Διαθέτει γραφεία σε 5 ελληνικές πόλεις, και ισχυρή παρουσία στην Νοτιοανατολική Ευρώπη με θυγατρικές στη Βουλγαρία, στη Ρουμανία, στη Σερβία και στην Κύπρο. Η ICAP Group μετά την εξαγορά της από το SEEF Fund της Global Finance, της μεγαλύτερης εταιρείας ιδιωτικών κεφαλαίων στη Νοτιοανατολική Ευρώπη, εξελίσσεται ταχέως σε έναν πολυσχιδή οργανισμό, παρέχοντας ένα μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 μεγάλες κατηγορίες: Credit Risk Services, Marketing Solutions, Management Consulting και People Solutions.