Συνεχίστηκε η μείωση των πωλήσεων ειδών κεντρικής θέρμανσης με ακόμα μεγαλύτερο ρυθμό τη διετία 2009 - 2010

Τρίτη, 6 Δεκεμβρίου 2011

-

Η συνολική εγχώρια κατανάλωση ειδών κεντρικής θέρμανσης παρουσίασε πτωτική πορεία την περίοδο 2007-2010, ως αποτέλεσμα της μειωμένης οικοδομικής δραστηριότητας των τελευταίων ετών.

-

Η ζήτηση καλύπτεται κυρίως μέσω εισαγωγών, καθώς η εγχώρια παραγωγή είναι περιορισμένη.

-

Στην εγχώρια αγορά δραστηριοποιείται σημαντικός αριθμός εισαγωγικών επιχειρήσεων. Αντιθέτως, ο παραγωγικός τομέας περιλαμβάνει μικρό αριθμό επιχειρήσεων οι οποίες κατασκευάζουν θερμαντικά σώματα και λέβητες.

Η εγχώρια αγορά ειδών κεντρικής θέρμανσης περιλαμβάνει τους λέβητες (χυτοσιδηρούς, χαλύβδινους και ατομικές μονάδες θέρμανσης), τους καυστήρες, τα θερμαντικά σώματα (τύπου Ακάν και panel) και τους κυκλοφορητές. Οι πρόσφατες εξελίξεις του κλάδου επισημαίνονται στην τελευταία έκδοση της σχετικής κλαδικής μελέτης που εκπόνησε πρόσφατα η Διεύθυνση Οικονομικών Μελετών της ICAP Group Α.Ε..

Η εγχώρια ζήτηση καλύπτεται σε μέγιστο βαθμό από εισαγόμενα προϊόντα, καθώς η εγχώρια παραγωγή είναι περιορισμένη. Στην αγορά δραστηριοποιούνται λίγες παραγωγικές επιχειρήσεις οι οποίες κατασκευάζουν λέβητες, ατομικές μονάδες και θερμαντικά σώματα. Αντίθετα, ο εισαγωγικός τομέας χαρακτηρίζεται από την ύπαρξη μεγάλου αριθμού επιχειρήσεων, οι περισσότερες των οποίων είναι μικρού και μεσαίου μεγέθους, ενώ δραστηριοποιούνται παράλληλα και στην εισαγωγή ή εμπορία και άλλων προϊόντων όπως είδη υγιεινής, υδραυλικά είδη, κλιματιστικά κ.ά. Λίγες εταιρείες ασχολούνται σχεδόν αποκλειστικά με την εισαγωγή και εμπορία ειδών κεντρικής θέρμανσης. Επιπλέον, στην ελληνική αγορά λειτουργούν και ορισμένες μεγάλου μεγέθους πολυεθνικές εταιρείες, μέσω θυγατρικών τους επιχειρήσεων. Σε γενικές γραμμές, στον κλάδο επικρατούν έντονα ανταγωνιστικές συνθήκες μεταξύ των επιχειρήσεων, λόγω και της σημαντικής κάμψης της εγχώριας ζήτησης.

Η ζήτηση καθορίζεται σε μεγάλο βαθμό από την εξέλιξη της κατασκευαστικής και οικοδομικής δραστηριότητας στη χώρα, καθώς και από το βαθμό αντικατάστασης των παλαιών εγκαταστάσεων θέρμανσης. Είναι αυτονόητο ότι, εξαιτίας της σημαντικής μείωσης της οικοδομικής δραστηριότητας οι προοπτικές για αύξηση της ζήτησης ειδών κεντρικής θέρμανσης από νέες οικοδομές δεν είναι θετικές.

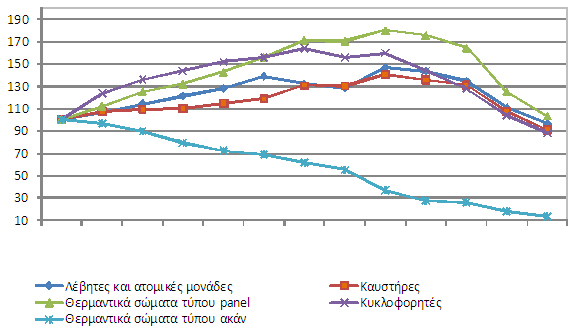

Σχετικά με τα κύρια χαρακτηριστικά και την πορεία της αγοράς, η Διευθύντρια Οικονομικών - Κλαδικών Μελετών της ICAP Group, κ. Σταματίνα Παντελαίου, τόνισε τα εξής: «Η σημαντική κάμψη της οικοδομικής δραστηριότητας που παρατηρείται από το 2006 είχε ως αποτέλεσμα τη σημαντική μείωση των συνολικών πωλήσεων ειδών κεντρικής θέρμανσης τα τελευταία έτη. Η κατανάλωση των λεβήτων και ατομικών μονάδων θέρμανσης μειώθηκε κατά 17,8% το 2009/08, ενώ η μείωση συνεχίσθηκε και το 2010/09 με χαμηλότερο όμως ρυθμό. Ο βαθμός εισαγωγικής διείσδυσης στη συγκεκριμένη κατηγορία προϊόντων παρουσιάζει σημαντική διαχρονική αύξηση, κυμάνθηκε δε μεταξύ 66%-70% την τελευταία πενταετία. Η συνολική εγχώρια αγορά των καυστήρων, μειώθηκε τα έτη 2009 και 2010 κατά 18,4% και 15,1% αντίστοιχα. Η ζήτηση θερμαντικών σωμάτων τύπου Ακάν καλύπτεται από την εγχώρια παραγωγή, παρουσιάζει δε σημαντική διαχρονική μείωση, καθώς τα συγκεκριμένα προϊόντα υποκαθίστανται από τα θερμαντικά σώματα τύπου panel. Ωστόσο, και οι πωλήσεις σωμάτων τύπου panel εμφάνισαν σημαντική μείωση κατά 24% και 17,5% τη διετία 2009-2010. Τέλος και η ζήτηση κυκλοφορητών, η οποία καλύπτεται αποκλειστικά από εισαγωγές, εμφάνισε σημαντική μείωση κατά 18,8% και 15,4% τα έτη 2009 και 2010».

Δείκτες εξέλιξης της συνολικής εγχώριας αγοράς ειδών κεντρικής θέρμανσης (σε ποσότητα 1998-2010)

1998=100

Πηγή: ICAP, Εκτιμήσεις αγοράς

Στα πλαίσια της μελέτης έγινε εκτεταμένη χρηματοοικονομική ανάλυση παραγωγικών και εισαγωγικών επιχειρήσεων του κλάδου, βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθησαν ομαδοποιημένοι ισολογισμοί για τη διετία 2009-2010 βάσει αντιπροσωπευτικού δείγματος εταιρειών.

Από τον ομαδοποιημένο ισολογισμό πέντε (5) παραγωγικών επιχειρήσεων του κλάδου παρατηρείται ότι, το σύνολο του ενεργητικού τους μειώθηκε κατά 11,6% το 2010/09, ενώ τα συνολικά ίδια κεφάλαια αυξήθηκαν κατά 1,44%. Οι συνολικές πωλήσεις των εταιρειών του δείγματος μειώθηκαν κατά 27,4% και τα μικτά κέρδη κατά 3% την ίδια περίοδο, ενώ το συνολικό τελικό αποτέλεσμα ήταν αρνητικό τόσο το 2009 όσο το 2010.

Αντίστοιχα, από δείγμα 26 εισαγωγικών επιχειρήσεων του κλάδου παρατηρείται ότι το σύνολο του ενεργητικού τους μειώθηκε κατά 11,3% το 2010/09, ενώ τα συνολικά ίδια κεφάλαια μειώθηκαν κατά 1,4%. Οι συνολικές τους πωλήσεις μειώθηκαν σημαντικά κατά 17,7% και τα μικτά κέρδη κατά 18,2% την ίδια περίοδο. Την ίδια κατεύθυνση είχαν τα κέρδη (προ φόρων) τα οποία μειώθηκαν κατά 57,7%, καθώς και τα κέρδη EBITDA τα οποία υποχώρησαν κατά 39,6% το 2010/09.