Κάμψη παρουσιάζουν οι πωλήσεις των αλυσίδων καταστημάτων ετοίμων ενδυμάτων

Τρίτη, 11 Ιανουαρίου 2011

-

Οι συνολικές λιανικές πωλήσεις των αλυσίδων καταστημάτων ετοίμων ενδυμάτων μειώθηκαν το 2009 σε σχέση με το 2008. Μεγαλύτερη πτώση προβλέπεται για το 2010.

-

Η αγορά των αλυσίδων καταστημάτων ετοίμων ενδυμάτων είναι κατακερματισμένη, με αποτέλεσμα το ποσοστό συγκέντρωσης του κλάδου να κυμαίνεται σε χαμηλά επίπεδα.

-

Έντονος ανταγωνισμός λόγω πληθώρας σημείων πώλησης και ποικιλίας προσφερομένων προϊόντων.

Οι αλυσίδες καταστημάτων ετοίμων ενδυμάτων, οι οποίες ξεκίνησαν ουσιαστικά την ανάπτυξή τους στην εγχώρια αγορά στις αρχές της δεκαετίας του ’90, έχουν πλέον έντονη παρουσία, εκτοπίζοντας σταδιακά τα μεμονωμένα σημεία πώλησης. Βασικό χαρακτηριστικό του συγκεκριμένου κλάδου είναι ο μεγάλος αριθμός επιχειρήσεων που δραστηριοποιούνται σε αυτόν, οι οποίες διαφοροποιούνται μεταξύ τους όχι μόνο ως προς την έκταση του δικτύου πωλήσεων, αλλά και ως προς τον τρόπο διάθεσης των προϊόντων τους. Τα συμπεράσματα αυτά προκύπτουν από την κλαδική μελέτη «Αλυσίδες Καταστημάτων Ετοίμων Ενδυμάτων» που εκπόνησε πρόσφατα η Διεύθυνση Οικονομικών Μελετών της ICAP Group ΑΕ.

Η ύπαρξη εκτεταμένου δικτύου πωλήσεων που εξασφαλίζει ευρεία γεωγραφική κάλυψη, θεωρείται σημαντικός παράγοντας επιτυχίας μιας αλυσίδας. Η μέθοδος ανάπτυξης κάθε αλυσίδας διαφέρει. Ορισμένες εκμεταλλεύονται οι ίδιες το δίκτυο λιανικής τους (εταιρικά καταστήματα). Σε άλλες περιπτώσεις η εκμετάλλευση των καταστημάτων γίνεται από επιχειρήσεις που ανήκουν στον ίδιο όμιλο, ενώ πολύ διαδεδομένη είναι η ανάπτυξη μέσω της δικαιόχρησης (franchising) οπότε η δικαιοπάροχος εταιρεία συνήθως διατηρεί έναν αριθμό εταιρικών καταστημάτων και τα υπόλοιπα εκμεταλλεύονται ανεξάρτητες επιχειρήσεις (δικαιοδόχοι).

Σύμφωνα με την πρωτογενή έρευνα που πραγματοποιήθηκε στα πλαίσια της μελέτης, επί συνόλου 163 αλυσίδων (με 3 καταστήματα και άνω η καθεμία), το 54,2% των καταστημάτων αφορά εταιρικά, ενώ το 35% εκμεταλλεύονται επιχειρήσεις μέσω franchising. Το 10,8% αφορά καταστήματα που εκμεταλλεύονται συγγενείς επιχειρήσεις, καθώς και καταστήματα που λειτουργούν με τη μέθοδο shop-in-shop εντός πολυκαταστημάτων.

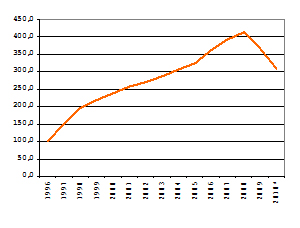

Το συνολικό μέγεθος αγοράς (πωλήσεις σε αξία) των αλυσίδων καταστημάτων ετοίμων ενδυμάτων (με τουλάχιστον 3 καταστήματα τα οποία λειτουργούν «κάτω» από το ίδιο εμπορικό σήμα), ακολούθησε ανοδική πορεία την περίοδο 1996-2008, με μέσο ετήσιο ρυθμό αύξησης 12,6%. Ωστόσο, το 2009 η εν λόγω αγορά παρουσίασε μείωση κατά 11,3% σε σχέση με το 2008.

| Εξέλιξη του δείκτη της εγχώριας αγοράς αλυσίδων καταστημάτων ετοίμων ενδυμάτων (1996-2010) |

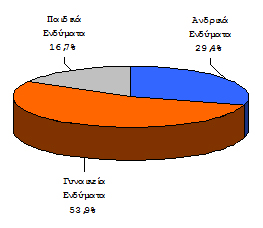

Διάρθρωση των πωλήσεων ενδυμάτων από τις αλυσίδες καταστημάτων (σε αξία, 2009) |

|

|

Έτος βάσης 1996: 100

* Πρόβλεψη |

Πηγή: ICAP Group- Εκτιμήσεις αγοράς |

Η συμμετοχή των πωλήσεων ενδυμάτων στη συνολική αγορά (έσοδα) των αλυσίδων εκτιμάται ότι διαμορφώθηκε το 2009 στο 89,7%, ενώ το υπόλοιπο ποσοστό αφορά συμπληρωματικά προς την ένδυση είδη, όπως αξεσουάρ, εσώρουχα, υποδήματα κλπ. Το μεγαλύτερο ποσοστό επί των συνολικών πωλήσεων ενδυμάτων μέσω των εξεταζόμενων αλυσίδων για το 2009, εκτιμάται ότι καταλαμβάνουν τα γυναικεία ενδύματα (53,9%). Ακολουθεί η κατηγορία των ανδρικών ενδυμάτων με ποσοστό 29,4% και τα παιδικά με 16,7%.

Η υφιστάμενη οικονομική κρίση έχει επηρεάσει αρνητικά και την εξεταζόμενη αγορά. Σύμφωνα με τις ισχύουσες συνθήκες και τάσεις, οι πωλήσεις των αλυσίδων καταστημάτων ετοίμων ενδυμάτων προβλέπεται ότι θα παρουσιάσουν περαιτέρω μείωση και μάλιστα με υψηλότερο ρυθμό από το 2009 (της τάξης του 15%). Για το 2011 οι εκτιμήσεις κάνουν λόγο για μείωση της αγοράς, λόγω της παρατεταμένης οικονομικής ύφεσης, με ό,τι αυτό συνεπάγεται και για τον αριθμό των σημείων πώλησης.

Στα πλαίσια της μελέτης έγινε και χρηματοοικονομική ανάλυση ορισμένων επιχειρήσεων εκμετάλλευσης αλυσίδων καταστημάτων ετοίμων ενδυμάτων, βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός βάσει αντιπροσωπευτικού δείγματος 59 επιχειρήσεων (η λιανική πώληση των προϊόντων τους καλύπτει τουλάχιστον το 50% του συνολικού κύκλου εργασιών τους), για τις οποίες υπήρχαν διαθέσιμα στοιχεία ισολογισμών των χρήσεων 2008 και 2009. Όπως προκύπτει από τα δεδομένα αυτά, οι πωλήσεις τους σημείωσαν μείωση 1,18% το 2009, ενώ το μικτό κέρδος μειώθηκε κατά 5,16%. Τα ανωτέρω σε συνδυασμό και με την αύξηση των λοιπών λειτουργικών εξόδων, είχαν σαν αποτέλεσμα τη σημαντική επιδείνωση των λειτουργικών αποτελεσμάτων το 2009 (κατά 65,65%). Ως εκ τούτου, τα καθαρά κέρδη (προ φόρου εισοδήματος) μειώθηκαν το ίδιο έτος σε ποσοστό 78,61%. Τα κέρδη EBITDA μειώθηκαν κατά 34,18%.

H ICAP Group –με €56 εκατομμύρια έσοδα για το 2009 και 1.100 εργαζομένους- είναι ο μεγαλύτερος Όμιλος παροχής υπηρεσιών προς επιχειρήσεις στην Ελλάδα. Διαθέτει γραφεία σε 5 ελληνικές πόλεις, και ισχυρή παρουσία στην Νοτιοανατολική Ευρώπη με θυγατρικές στη Βουλγαρία, στη Ρουμανία, στη Σερβία και στην Κύπρο. Η ICAP Group μετά την εξαγορά της από το SEEF Fund της Global Finance, της μεγαλύτερης εταιρείας ιδιωτικών κεφαλαίων στη Νοτιοανατολική Ευρώπη, εξελίσσεται ταχέως σε έναν πολυσχιδή οργανισμό, παρέχοντας ένα μεγάλο εύρος υπηρεσιών και προϊόντων που ομαδοποιούνται σε 4 μεγάλες κατηγορίες: Credit Risk Services, Marketing Solutions, Management Consulting και People Solutions.